发布日期:2026-06-17 13:04 点击次数:147

本文自南齐·湾财社

采写 | 南齐·湾财社记者 邱康正

裁剪 | 王琦璋

时隔不到一年,大家鱼子酱产能最大的企业——杭州千岛湖鲟龙科技股份有限公司(下称“鲟龙科技”)再次向港交所递交上市肯求。据悉,这已是鲟龙科技第五次叩响老本市集的大门,从2011年起,鲟龙科技曾先后在创业板、新三板和港交所尝试上市。

尽管被市集冠以“大家鱼子酱之王”的名号,且比年来营收保握增长,但鲟龙科技的招股书中却知道出一项结构性问题,其收入高度麇集于外洋市集,国内渠谈的孝顺却在握续缩减,而这一蓬勃不仅在此前曾遭到中国证监会的问询,有市集不雅察东谈主士也觉得该营收口头放大了汇率波动、地缘政事等外部不祥情趣带来的风险,令企业的计较韧性面对更多挑战。

营收利润握续增长

外洋营收占比超九成

招股书骄傲,鲟龙科技的前身为杭州千岛湖鲟龙科技设备有限公司,竖立于2003年,并于2010年改制为股份有限公司。其业务涵盖鲟鱼育种与繁衍、鱼子酱加工、销售及品牌营销等尺度,造成完竣的鲟鱼及鱼子酱产业链,中枢居品为鱼子酱、鲟鱼成品过头他鱼子酱关系居品,旗下还领有自主创立的鱼子酱品牌“KALUGA QUEEN(卡露伽)”。

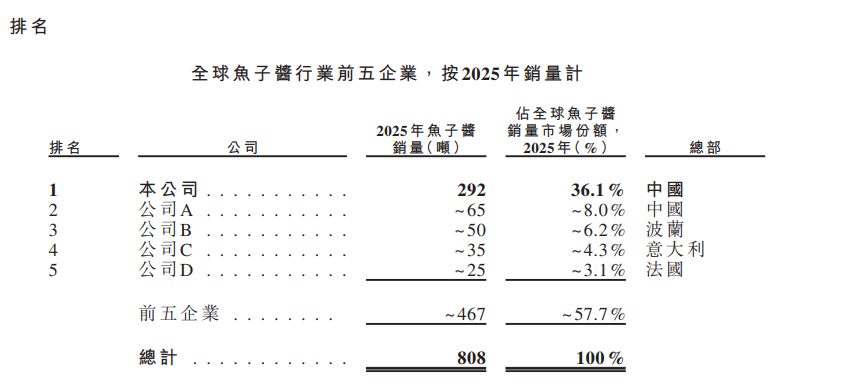

字据灼识磋议的府上,鲟龙科技四肢大家最大的鱼子酱企业,自2015年以来联贯11年鱼子酱销量位居大家第一。2021年至2025年,其鱼子酱销量在大家市集的占比保握在30%以上,2025年达到36.1%,是同期大家第二大鱼子酱企业的四倍以上。

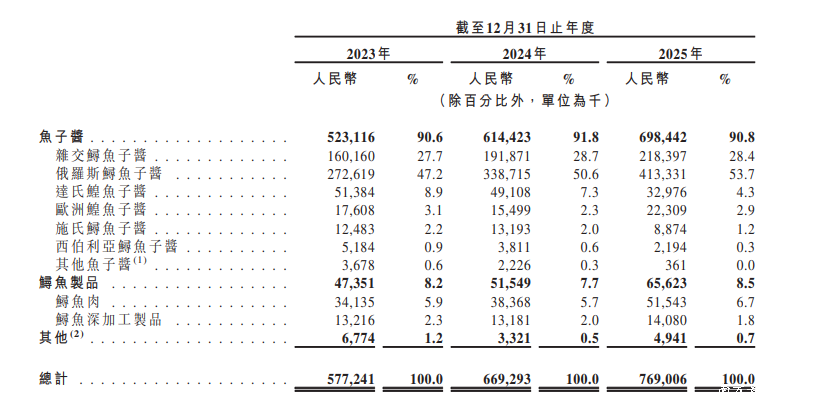

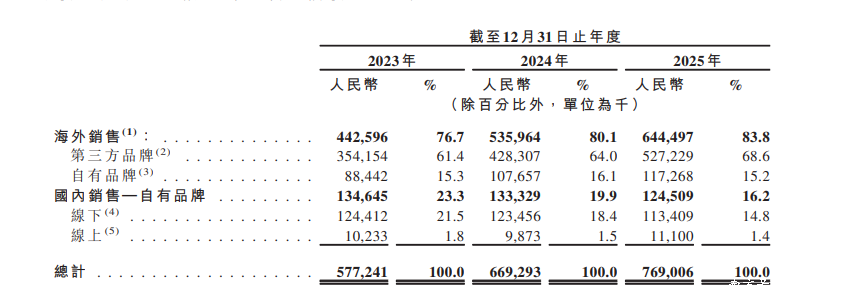

营收数据骄傲,2023年至2025年,鲟龙科技的营收永诀为5.77亿元、6.69亿元、7.69亿元,同比增长率永诀为15.96%和14.89%,复合年增长率为15.4%;同期净利润永诀为2.73亿元、3.24亿元、3.65亿元,同比增长率永诀约为18.76%和12.62%,复合年增长率为15.7%。

从居品结构来看,鱼子酱是鲟龙科技的中枢收入开始。2023年至2025年,其鱼子酱居品收入永诀为5.23亿元、6.14亿元和6.98亿元,占总营收的比重永诀为90.6%、91.8%和90.8%,历久保握在九成以上。

其中,俄罗斯鲟鱼子酱和杂交鲟鱼子酱孝顺了主要份额:俄罗斯鲟鱼子酱收入从2023年的2.73亿元增至2025年的4.13亿元,占比从47.2%擢升至53.7%;杂交鲟鱼子酱收入从1.60亿元增至2.18亿元,占比保管在28%足下。举座来看,鲟龙科技的居品收入正向俄罗斯鲟鱼子酱和杂交鲟鱼子酱两大中枢品种麇集。

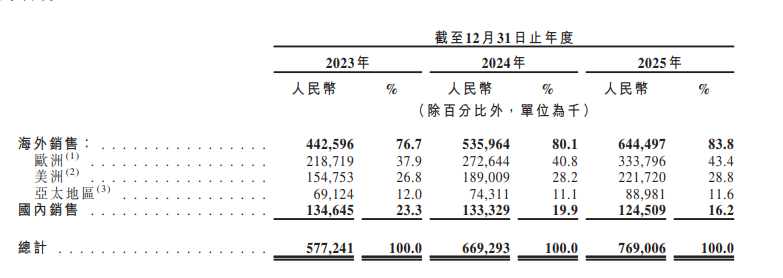

再从销售区域来看,鲟龙科技的营收重点昭彰偏向外洋,且外洋收入中第三方品牌占据了绝大大批,主要为外洋密致食物公司和鱼子酱品牌提供原料或代工处事。2023年至2025年,乐鱼体育中国2026世界杯官网其外洋销售收入从4.43亿元增至6.44亿元,占总收入的比例也从76.7%全部攀升至83.8%。

其中,第三方品牌在鲟龙科技的外洋渠谈中饰演着中枢变装,以2025年为例,其外洋收入中的5.27亿元来自第三方品牌,占比达到81.8%;而自有品牌外洋收入约为1.17亿元,占比仅18.2%。

与外洋市集的高唱大进比较,鲟龙科技的国内市集营收施展则呈现出缓缓减弱的态势。同期国内收入从1.35亿元小幅下滑至1.25亿元,占比从23.3%降至16.2%。值得扎眼的是,国内销售全部为自有品牌,且以线下渠谈为主,孝顺了近九成的国内收入,线上渠谈尚处于提拔地位。

从具体区域来看,好意思国事鲟龙科技最大的单一市集,2025年孝顺收入2.16亿元,占比达28.0%;德国、法国、俄罗斯等欧洲国度系数约占29.8%。总体而言,鲟龙科技的营收结构具有昭着的外向型特征——高度依赖外洋市集,且以第三方品牌代工为主要业务口头,自有品牌在大家限制内的品牌影响力仍有较大的擢升起间。

关于鲟龙科技的营收口头,苏商银行特约筹商员武泽伟向媒体示意,斗鱼体育app中国官网下载鲟龙科技收入约莽撞来自外洋市集,使鲟龙科技深度镶嵌大家高端餐饮和豪侈铺张链条,但风险在于大家经济周期波动平直影响铺张意愿,地缘政事博弈可能导致关税壁垒或入口遏抑顿然升级,汇率波动也会侵蚀利润空间。同期外洋食物安全认证成本握续攀升,复合型贸易战术变动足以冲击其高毛利根基。

曾屡次冲击A股

寻求港股上市为擢升融资才气

鲟龙科技的营收口头不光受到市集的深广热心,此前曾经因其营业收入中外洋收入占比较高级问题被中国证监会问询,条目补充阐述主要经销商的资金实力、销售区域及核算一致性。

回来鲟龙科技此前屡次冲击A股的过程,从2011年头度递表于今,比较较比年来的功绩施展和市集份额占比,这家大家鱼子酱销量冠军企业在老本市集的闯关之路显得更为荆棘。

2011年10月,鲟龙科技初度向创业板发起冲击,但却因一笔与推动之间的交游未能取得批准。

字据招股书知道,2010年底,鲟龙科技的推动资兴良好意思以每股3.90元的价钱完成增资,取得公司刊行前约5%的股份。尔后不到半年内,鲟龙科技向该推动采购了价值逾3600万元的鲟鱼。而这笔采购对那时鲟龙科技的财务情状产生了显赫影响。

数据骄傲,扣除关联交游后,鲟龙科技2010年的营收从约7110万元降至约6064万元,扣非净利润从约2481万元降至约2125万元;2011年通常出现昭彰下滑。对此,刊行审核委员会觉得,该交游对鲟龙科技的收入和利润影响漏洞,不适合关系递次。

初度失利并未让鲟龙科技停驻脚步。2014年,鲟龙科技再度递交创业板上市肯求,并针对监管部门的疑问进行了回话。关联词2018年1月,刊行审核委员会在审阅后仍提议了一系列疑虑,鲟龙科技的上市肯求再次受阻。

两次创业板折戟后,鲟龙科技曾于2022年12月转向深交所主板提交上市肯求,但未收到中国证监会的受理见知或反映。2024年3月,鲟龙科技摄取在新三板挂牌,关联词仅一年多余,鲟龙科技就于2025年8月主动从头三板摘牌。彼时,鲟龙科技给出的情理是为了更专注于公司计较惩办、镌汰营运成本、擢升业务有推断打算后果。

关联词,摘牌仅两个月后,鲟龙科技又将倡导转向香港市集。2025年10月30日,鲟龙科技初度向港交所递交招股书,但因6个月内未获聆讯,该招股书于2026年4月30日自动失效。时隔不到一周的时候,鲟龙科技于5月4日再次向港交所递交招股书,由中信证券与中信建投国际担任联席保荐东谈主,发达开启其在老本市集的第五次上市冲击。

鲟龙科技示意,本次寻求在港股上市,主若是探究到港交所能为公司提供平直干涉国际老本市集的道路,擢升融资才气,拓宽融资渠谈及推动基础,并加强公司的国际曝光度。

滚球app2026世界杯中国官网下载入口从营收结构来看,鲟龙科技的功绩增长高度依赖外洋市集,尤其在第三方品牌代工口头下,其深度镶嵌了大家高端餐饮与食物供应链。这一口头诚然带来了默契的订单和可不雅的利润,但也使其计较功绩对国际贸易战术、汇率波动及地缘政事环境的变化特地敏锐。在此配景下,鲟龙科技将上市指标地从A股转向港股,其意图不仅在于拓宽融资渠谈,更在于借助香港四肢国际金融中心的地位,进一步对接大家老本与生意资源。

关联词,上市场地的诊治并不可平直化解其生意口头中固有的结构性风险。外洋收入占比握续走高、自有品牌影响力相对有限,以及单一市集麇集度偏高级问题,仍将在曩昔十分长一段时代内陪同公司的成长。关于鲟龙科手段否得胜在港交所挂牌,其外洋业务所面对的风险又将若何化解,仍有待不雅察。

本文有删减斗鱼体育app(中国)官网下载,点击阅读全文

备案号:

备案号: